大沣货架整理报道:随着消费水平的上升,毫无疑问人们在吃这件事上越来越讲究,要求越来越丰富。虽然中国美食博大精深,但西式、日式、泰式......这些世界风味已经拥有大批粉丝。

拿早餐来说,以前人们爱吃豆浆油条,现在吃牛奶面包的人越来越多。这表明消费者的饮食习惯受到了国际化的影响。

而在这股国际潮流中,我们发现有一个品类,在欧美和日韩国家地区十分受欢迎,人们已经有固定的消费习惯,在国内却有些暗淡。它就是NFC果汁,与国外市场30%以上的市占率相比,国内NFC果汁只有1%的市占率现状让这个品类显得有些落寞。

NFC果汁似乎一直不温不火。在2015年前后,市场曾涌现出30~40个NFC果汁品牌,但到2017年,除了几家实力雄厚的大企业,新涌现的中小品牌几乎消亡殆尽[1]。我们盘点了以下十年来部分国内NFC果汁品牌。

究竟是什么原因造成了国内NFC的低潮?NFC果汁未来有机会逆风翻盘吗?下一个十年,NFC果汁怎么走?

在FBIF2020食品饮料创新论坛上,我们看到了NFC果汁的现状与新趋势,在与零度果坊、益普索中国和路易达孚集团深度沟通后,我们也看到NFC果汁市场的新机会。

1. NFC果汁市场热闹起来了

今年6月底,喜茶旗下子品牌喜小茶宣布推出第二个厂牌“喜小茶瓶装厂”,随即两款瓶装NFC果汁亮相。喜茶第一次涉足瓶装饮料,就选中了NFC果汁“出道”。

图片来源:微博@喜小茶瓶装厂

喜茶的动作一向受到业内的关注,茶饮做得好好的,为什么推出NFC果汁?

我们来看一组NFC果汁的数据。

欧睿国际公布的2019中国果汁报告显示,从2013年到2018年,NFC果汁的零售量从约580万升,翻了数倍增长至约4600万升。此外,NFC果汁的市场销售规模从3亿元增长至25.7亿元[2]。

NFC果汁呈现高速增长的背后,其实是人们对纯果汁的喜好度不断提高。

依据果汁含量,果汁饮料可被分为三种:低浓度果汁(果汁含量0~25%)、中浓度果汁(果汁含量26%~99%)和纯果汁(100%果汁)。NFC果汁就属于纯果汁。

据尼尔森零售跟踪调查数据显示,2017年上半年果汁行业销售额同比增长1.2%,增速低于饮料行业整体水平(9.0%),但纯果汁同比增长27.1%、中浓度果汁同比增长11.3%、低浓度果汁同比降低7.4%[3]。

从市场整体趋势来看,低浓度果汁市场下滑,纯果汁市场两位数增长;而从具体品牌表现来看,褚橙、瑞幸相继跨界布局NFC果汁;零度果坊去年撩上盒马,与盒马鲜生推出合作款NFC果汁,今年又推出新品“雨林”系列。

盒马鲜生X零度果坊NFC果汁 图片来源:盒马APP

NFC果汁越来越热闹了。

2. 为何说NFC果汁是“潜力股”?

除了NFC果汁,纯果汁按照加工技术的不同还有FC果汁、HPP果汁等。

FC果汁榨汁后需经过高温浓缩去除水分,待灌装时按照同比例加入水还原;NFC果汁则是榨汁后杀菌直接灌装,不经过浓缩过程;HPP果汁则是用高压将果汁中的微生物灭活,成本高,行业普及度较低。

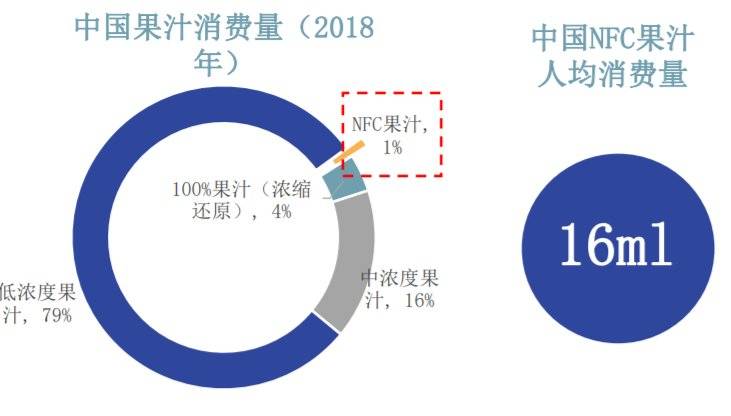

但值得注意的是,NFC果汁是国际果汁消费的主流品类。在美国、日本、欧洲,NFC果汁占有率达50%左右,在英国占有率更是高达70%。而据益普索提供的数据显示,2018年中国纯果汁占比仅5%左右,远低于欧美[3]。

我国人均NFC果汁消费仅有16毫升,而邻国日本人均消费量超过2.5升,美国NFC果汁的人均消费量更是达到了10升[4]。

中国果汁类型组成 图片来源:益普索Ipsos

如果国内的人均消费量能够增长至1L,那整个市场容量将增长60倍以上,为品类带来质变的飞跃。那NFC果汁是否有能力成为这个“潜力股”?

NFC果汁作为一款更接近于鲜榨果汁的产品,无论是面对品类内的竞争还是在整个饮料乃至健康食品市场,都握有几张“王牌”。

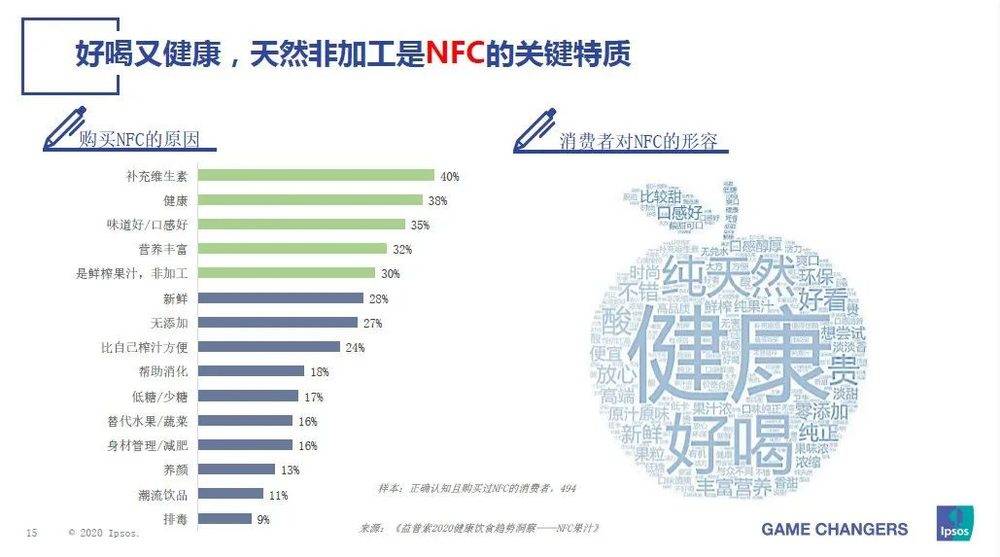

天然、健康的营养供给,具有不可替代的营养优势。随着消费者信息透明度增加,大家开始研究产品背后的工艺、营养成分。以前很多人选择食品先看保质期,但现在越来越多的人开始关注配料表、营养标签。这对NFC果汁非常利好。NFC果汁中只有果汁一项配料,天然属性简单明晰。

NFC果汁没有浓缩过程,能更好地保留天然维生素、果肉与天然膳食纤维,这也是品类区别于饮料以及其他果汁饮品的显著优势,跨品类替代可能性不高。如NFC果汁作为儿童饮料的选择,具有非常好的优势。益普索资深研究总监程皓提到:妈妈更希望用果汁这样的健康食品来代替碳酸饮料等饮料,来为孩子的成长提供营养支持。同时,这些天然的健康成分和牛奶、植物奶一样,能够提供每日基础营养所需,也更具有普适性。

消费者选择NFC果汁原因 图片来源:益普索Ipsos

此外,便捷是当前消费者非常看重的利益点。这个便捷不单单是让喝果汁这件事变得方便,还包括营养摄取变的便捷。青年养生的风潮下,消费者会买各种保健品来满足养生需求,而果汁能够补充多种营养元素,以此代替保健品,既便捷又天然。

我们回看近几年消费升级型的产品,便捷性是非常重要的一点。洗碗机、扫地机器人等家用设备的快速增长,解放用户双手;各种自热锅、水果麦片、简易烹饪牛排等产品,无一不是简化用户劳动量的产品。让消费变得更加方便,才能让用户变得更依赖。

与其他果汁产品比,NFC果汁还是优秀的“风味搬运工”。由于NFC果汁无浓缩还原过程,直接榨取后灌装,因此能更好的保留水果风味特征,口感也更好。对于一些具有异域风情的水果,或者不方便运输、保存的水果食材,非常友好。

风味不是产品功能优质的必需因素,但是作为一款饮品,却可以吸引用户的刚性条件。好的风味才会不断地吸引用户复购再复购。

综上,NFC果汁满足了消费升级需求,提供更健康、安全的产品;在价值上,具有不可替代性,有机会成为继牛奶之后的健康新品类产品。多重风味也为品类增加了竞争力。

在本次FBIF产品创新论坛上,路易达孚集团北亚区果汁平台总经理高甲甲曾对NFC果汁的赛道宽度与深度进行了分析,他认为:

从消费宽度来看,我国果汁行业总的容量足够大,中国是仅次于美国第二大的果汁消费国。无论从创造需求的角度,还是从消费升级,用NFC果汁替代中低浓度果汁的角度,这个行业有非常大的潜力;

从消费深度来看,中国现在正在发生是一个跳跃式的消费升级,中国跨过从低果含量向高果含量到纯果汁NFC传统的欧美果汁增长固定模式,直接进入到最终的NFC阶段。从消费升级角度来看,当前NFC已经步入到快车道,并处于提速、超车的阶段。

3. 要成为国民果汁,还要翻过几座“山”?

可以看到,NFC果汁本身的价值属性上有成为国民果汁的潜质,但在达到这个目标之前,我们也要正视品类当前面临的问题。

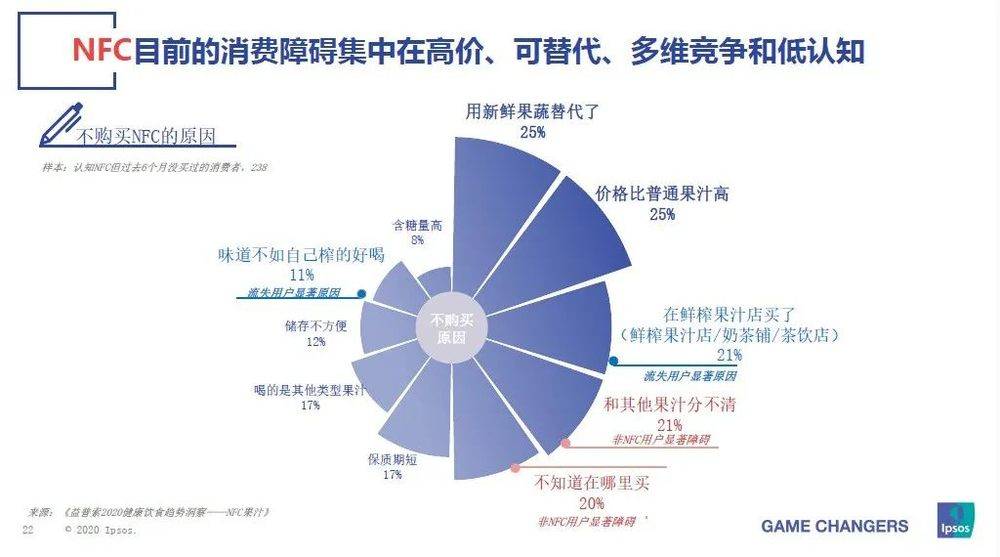

消费者不选择NFC果汁的障碍比例图 图片来源:益普索Ipsos

第一座山,就是高价格。NFC果汁的高价成为阻碍消费者尝试的第一道门槛。一瓶300毫升的NFC果汁,在超市与便利店售价普遍在15~20元[5]。这个价格不仅比其他即饮型的果汁饮料、茶饮料高出一大截,而且也高于用户对自购水果榨汁的价格换算。

实际上,消费者对于饮料的价格并没有固定的锚点。比如,喜茶的果茶产品价格在30元左右,在饮品届已经属于“高奢”了,但消费者仍然热衷购买。这是因为对于消费者来说,价格不只有绝对值,还有性价比带来的相对值。

一瓶NFC果汁带来的更多是功能属性的满足,而难以实现如情感、社交需求的满足。这时候,用户对比的是自己榨汁、吃水果、甚至与FC果汁的对比。这种情况下,一瓶果汁难以与一斤甚至数斤水果进行对等,而且由于品类宣传不到位,消费者对NFC果汁的营养价值了解不充分,更加重了用户心目中NFC果汁价格虚高的刻板印象。

在FBIF2020食品饮料创新论坛的小组讨论中,高甲甲提到:买一升NFC可能2美金甚至不到,在中国现在可能买300毫升差不多这个价格。工业化的成本降价空间和货架降价空间是巨大的。

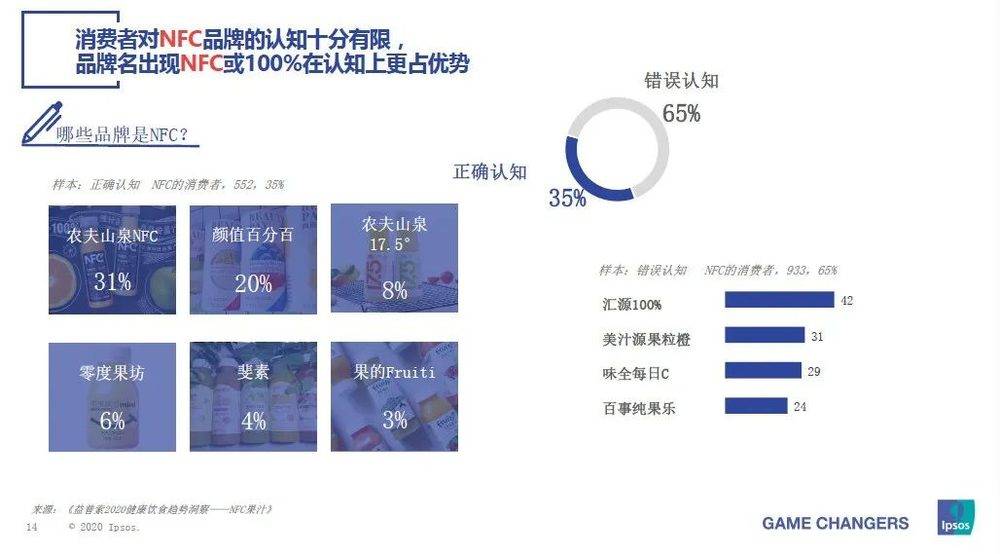

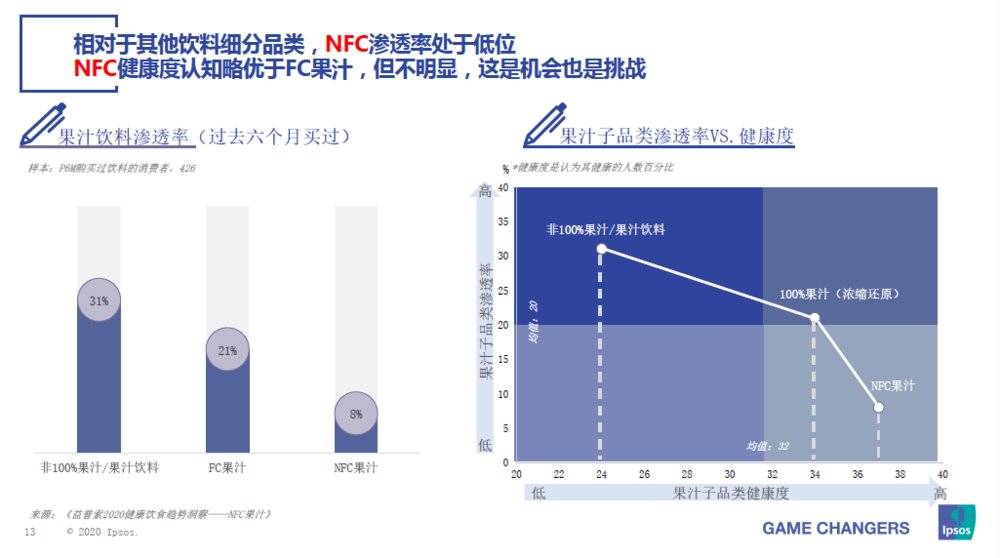

第二座山,NFC品类宣传不足。从益普索的调研数据可以看出,消费者对NFC果汁的正确认知仅有35%,他们对于其健康性认知,虽然高于FC果汁,但差异并不明显。而NFC果汁相较于FC果汁,其生产、运输、渠道等方面投入更大,成本更高。

消费者对NFC果汁正确认知的比例 图片来源:益普索Ipsos

消费者对不同果汁类型渗透率VS健康度对比 图片来源:益普索Ipsos

在交流中程皓提到,当前并没有品牌在大力的去做品类推广这个动作。现在NFC果汁做的比较多是包装上的宣传,多渠道的营销是做的比较少的。

这是由于NFC果汁是一个前期投入非常大的品类,对供应链、物流要求都高于FC果汁。作为低温冷链型为主的品类,在供应链端、渠道端,都需要庞大的资金支持。

在有限的资金下,新秀企业当前主要的精力仍然在于前端生产和后端物流、渠道建设,用于消费者教育、沟通的成本会减少,难以形成品类的大规模宣贯。即使是农夫山泉这样的成熟饮料企业,在入局NFC果汁市场时,在广告投入上相比同为前瞻品类的无糖茶饮要少,声量也更小。

宣传不到位导致的结果就是用户不能很好的了解NFC果汁的优势,尤其是NFC果汁与FC果汁在同一售卖环境中时,消费者可能会受价格的影响,放弃NFC果汁。

第三座山:与国外相比,国内的采购环境不同。国外消费者热衷于到大型商超比如costco、沃尔玛等卖场集中采购囤货,其主流商超销售量占比高,商超配备的冷链销售渠道已经很成熟。而国内当前的冷链资源更多的集中在一二线城市,下沉市场的覆盖度低。这也导致国内的低温产品物流与配送覆盖有限。多个NFC果汁品牌竞争集中在一二线城市有限的渠道里,局部市场饱和,而下沉市场却因渠道短板而覆盖不足。

第四座山:国内水果市场富足,消费者果汁消费习惯未养成。随着电商竞争激烈化,电商平台开始深入到上游供应链,来获得更好的价格优惠。而一件代发模式以及冷链配送业务成熟化,线上水果购买可以渗透更低层城市。消费者能很好的消费到新鲜的时令水果,这在一定程度上影响了对NFC果汁的消费。

第五座山:竞争品类强势挤压,NFC果汁高低难就。消费者现在的选择日益增加,外有酸奶、咖啡、奶茶等跨品类竞争;内有不同价位上下挤压。向下FC果汁价格更具优势,比如味全FC果汁;向上有鲜榨果汁和新茶饮,够时髦,够有趣,吸引年轻消费者的眼光。当然,线下茶饮店的鲜榨果汁,重塑了消费者对于纯果汁产品的认知,让消费者了解到真实果汁的口味口感。从这点来看,对于品类长期发展有益。但如果NFC果汁不能形成规模化,那么就会被侵蚀掉相对较大的市场份额。

综上,虽然NFC果汁具有营养、便捷、口味好等优势,但由于价格、入局品牌在终端的传播力不足等原因,消费者难以获得对品类的认可,因此在销量上增长有限。

4. 和牛奶学习,找到正确的成长路径

同样作为国外餐食的标配饮品,牛奶在国内实现了质变的飞跃,2018年牛奶的消费量是22.1公斤,比1996年增长333%。

从发展阶段看,NFC果汁则面临类似十几年前牛奶品类面临的问题:如何让用户接受这个品类,成为每日必需消费品,来扩大品类市场份额。

今天,我们借助牛奶品类的市场发展经验,我们为NFC果汁的发展找到了一些思路和方法。

确定核心传播点,穿透多层消费群体。牛奶品牌通过主打高蛋白含量和原生高钙的功能利益点,宣传牛奶可以改善体质,被成功塑造成刚需产品。家庭消费必备的场景和每日必须的摄入量,保证这个产品十年、二十年一直永远保持下去的活力。

而对于果汁来说,其富含维生素以及天然植物膳食纤维的特征,可以有效弥补不按时吃水果导致的营养素缺乏,而且天然更健康。目前,消费者有每天一份水果的需求,品牌需要通过引导将水果与果汁做品类替换,让用户能接受果汁带来的营养覆盖效果。

补充天然维生素和天然果肉纤维,能覆盖更广谱的消费群体。在人群上可以先抓住最具有消费能力的年轻白领群体,带动这些消费者形成KOC功能去影响更广大消费群。

优先重力打造某一高频场景,让用户形成消费习惯。牛奶如今已经与早餐场景牢牢的绑定在一起。而NFC果汁作为维生素的重要补给品,也可以通过绑定一个高频场景,引导用户形成消费习惯。与牛奶类似,家庭场景也是国外NFC果汁的重点消费场景。

我们也可以将产品量化,提醒消费者每天固定时刻消费一定量的NFC果汁,来满足健康需求。把NFC果汁锚定全民都需要补充一个营养品、健康品,去饮料化,像牛奶一样大家每天都能够触及到去喝的产品,引发高频消费。

低温+常温,打产品组合拳。这一点与牛奶品类的增长模式非常类似。低温鲜奶早期受制于奶源半径和苛刻的运营、售卖环境,难以实现大规模销售。而UHT常温牛奶的出现,则将牛奶成功推广到更广泛的渠道中运营,也更有利于经销商运营操作。而随着消费者对营养需求和产品新鲜度要求的提升,低温乳制品又开始受到重视,近几年增长迅速。

NFC如果要快速地打开品类认知度,就需要为消费者提供更丰富渠道接触,让NFC的概念进入用户心智,才有机会更进一步成为其选择对象。常温NFC既可以覆盖更丰富的渠道,又可以降低运营成本。而且常温品在价格上也能更有优势。

2017年,农夫山泉推出NFC果汁常温系列,产品运输难度降低,保质期从45天延长至4个月。规格降低30ml,但价格从16元降到10元以内。

NFC可以走牛奶的复制路线。在一二线市场,做果汁中的“光明”,用低温的高品质产品获取粘度消费者,在下沉市场,做果汁中的“伊利”,以常温品扩大消费群,培养品类忠诚度,在市场成熟后,再逐步实现常温到低温的转换。双类型组合拳,扩大品类市场份额。

以需求倒逼产品创新,加速产品创新度。我们常说消费者在哪里,产品就应该在哪里。如果我们将NFC变为日常消费的高频必需品,那么产品的价格、规格、售卖形式等都需要列入考虑因素中。

在与嘉隽饮品董事长孙隽沟通中,他提到,零度果坊开发了Ecolean产品线,规格调整至200ml,同样的冷藏型产品,单品价格可以控制在8块以下,在校园、食堂这些渠道,销量非常好。同时,零度果坊还与盒马鲜生深度合作,结合新零售和新技术的力量,整合全球供应链,开发更多10元左右的NFC产品,以满足盒马年轻消费群体和城市中产阶级的需求。

5. 小结

NFC果汁并不神秘。和牛奶一样,提供人体每天营养所需。为NFC找到更广谱的渠道、更高频的场景,才能引导品类像牛奶一样,获得量级上的改变。

消费在升级,入局者在增加,NFC果汁有机会弯道超车,成为果汁品类中的头部子品类。而如何让它从小众走向大众,需要各个品牌在产品端、传播端、渠道端共同发力。

品类还有很大的发展空间。NFC果汁能否厚积薄发?你对NFC果汁的下一个十年怎么看?欢迎在留言中讨论。

Copyright © 2002-2019 东莞市大沣展示设备有限公司 版权所有 备案号:粤ICP备17126749号