大沣超市货架报道:8月21日,拼多多公布2020年第二季度财报,当天,其股价跌去13.5%,市值蒸发157亿美元(1086亿元人民币)。

8月24日,第二个交易日,其股价再向下探底,下跌1%,总市值跌破1000亿美元关口。

4个月飞涨2.5倍的“黑马明星”就此跌倒?真相究竟是什么?

其实,从表面财报数据看,是一系列“向好”的数据组合:

12个月成交额(GMV )12687亿,同比增长79%;年度活跃买家数6.83亿,同比增41%,距离阿里的7.42亿只差不到6000万。

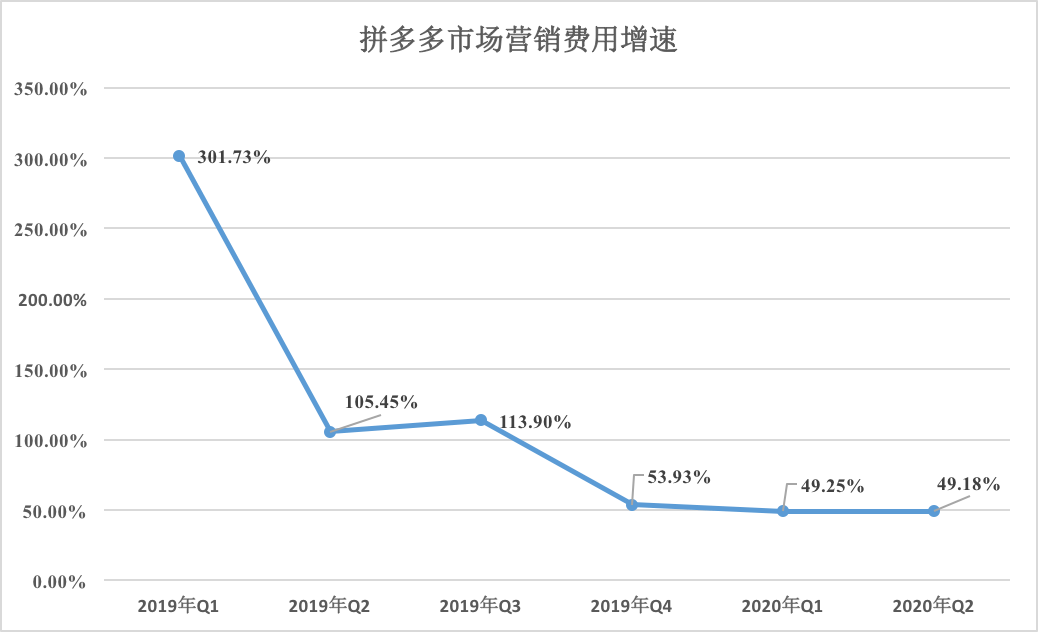

同期,其营收增长67%,净亏损收窄11%,销售与营销开支仅增长49%,营销费用占比由去年同期的82.2%下降到74.6%。

虽然相对最近4个月2.5倍的股价暴涨,这点跌幅真算不上什么,但空头突然做大,“三好学生”到底遇到了什么新问题?硬币的另一面,真就没有可喜的地方了?

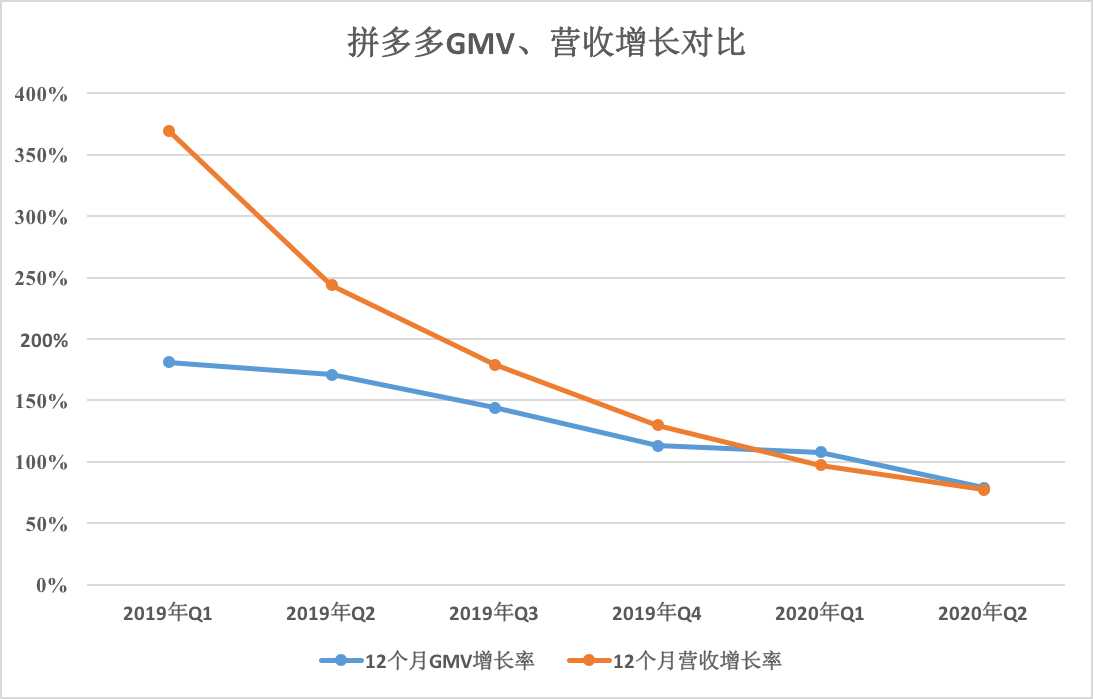

先上图:

目前看,随着体量破万亿,拼多多12个月的GMV增长率已经回落到80%一线,但从今年一季度起,12个月的营收增长率开始落后GMV增长率。

从边际效应考虑,这意味着拼多多的GMV增长并没有带来足够的货币化收益,如果说一季度因为新冠,是特殊情况,那么二季度77.5%<79%,更坐实了商业运营的弱化趋势。

别忘记,所有零售商业的目的,都是通过交易带来对应的营收,不断做大现金流基本盘,能力稍有弱化,就难免被空头质疑。

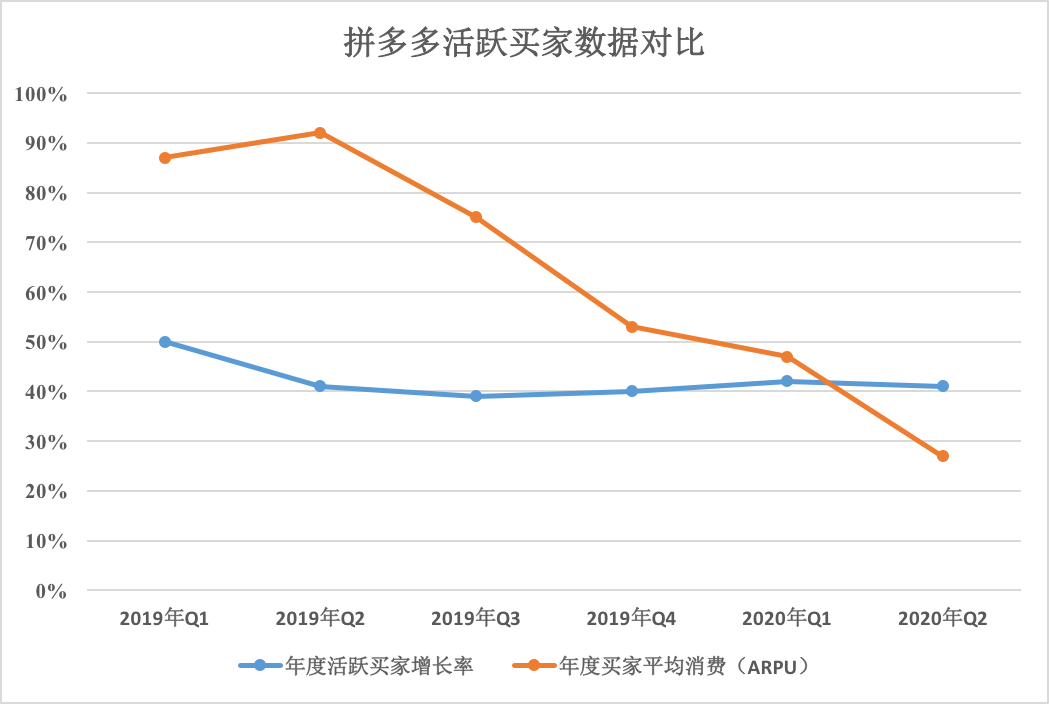

再看第二套图:

今年二季度,年活跃买家增长率41%,保持了最近一年的基本水平,但年度买家的平均消费(ARPU)增长率仅仅增长27%,比上季度突降20%,上市以来第一次出现这样的“低效”离差。

毕竟,当季销售与营销开支为91.1亿元,同比增长49%,“百亿补贴”的血本依旧在下。对应的,月活跃用户(MAU)增长55%,活跃买家增长41%,都算水平在线,但ARPU的失速,则证明“百亿补贴”全面开花的“光环”正在失色,花钱的效率正在下滑。

要知道,用户花的每一分钱,都是为自己想要的世界充值。ARPU是衡量平台用户最真实的“爱的供养”。

而拼多多ARPU的1857元本来就与京东的5760元、阿里的9715元有巨大差距,如果其增长率继续下滑,与阿里、京东缩小差距的难度将越来越大,与之对应的,获取佣金收益(营收主要构成)的高速增长,也会越来越难,图一的状况就会进一步恶化。

按照拼多多的财报数据,今年第四季度左右,它的年度活跃购买用户将达到阿里水平,将几乎囊括所有网购人群。它获取用户、留住用户的能力毋庸置疑。

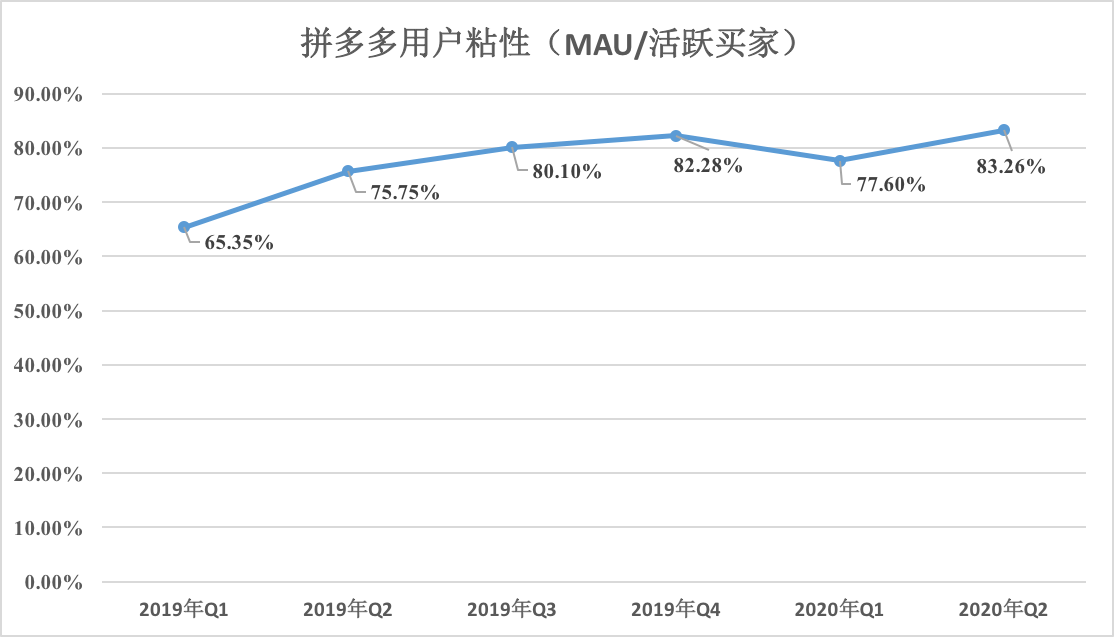

数据分析上,通常以MAU/年度活跃买家计算一个零售平台的“用户粘性”,摘录财报数据计算,如下图:

除今年一季度受疫情影响,快递履约难度太大,用户粘性受影响回落,其他财季该数据一直保持正向增长。

毕竟,拼多多营销费用增速不断下降,用户数暴增,还能有这样的用户粘性十分不易,证明其营销的高能之处。

按照拼多多官方的解释,二季度调整了“百亿补贴”的方向,从激进补贴高客单价的电子产品,变为补贴低单客价的日用品,以此特别强化“用户粘性”指标。

这样,也就变相解释了ARPU增长失速的原因。

若按照亚马逊创始人贝索斯的说法,就是:放弃短期利益,寻求长期更大的利益。

长期看,互联网平台遵从梅特卡夫定律:其价值与用户数量的平方成正比。做大用户基本盘,是一切运营的重中之重。暂时放弃ARPU的高增长,就在情理之中。

此时,投资人在做多、做空之间摇摆,“只要现在的”变空头,“还信其未来的”继续持有或做多头。这就导致了拼多多股价的大幅波动。

这倒也是拼多多在二级市场“洗粉”的好时机,信者,存,不信者,闪。

最后,小郝子认为,真正关键的是:其“年度消费用户数”接近国内上限后,人口红利消失时:

1、怎样持续做大单个用户价值?

2、“百亿补贴”还能带来多少新增量?

3、“五环外包围三里屯”的品牌化、消费升级能不能干出自己的大地盘?

4、与阿里、京东、美团(同城零售、社区团购)的竞争中掌握多少主动权?

5、“研发费用”大增,技术创新、高维度布局能否“给力”?(程序猿、产品经理的头发“死得其所”吗?)

总之,所有问题,要等明年的财报,才能有清晰的答案了。对拼多多而言,无论操作骚不骚,就看有没有绝招。

一切就像投资天才杰西.利弗莫尔有说的:“只有你追求的目标恰如其分,那一切才会朝你走来,回报你的正确性。

Copyright © 2002-2019 东莞市大沣展示设备有限公司 版权所有 备案号:粤ICP备17126749号